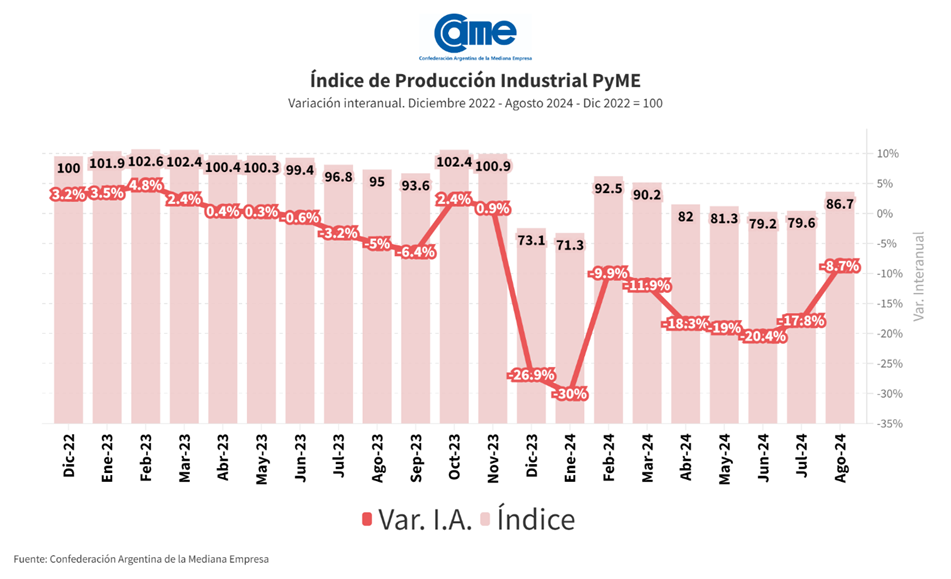

La actividad manufacturera de las pymes descendió 8,7% interanual en agosto y acumula una retracción de 16,9% en los primeros ocho meses del año frente al mismo periodo de 2023. Las industrias pymes aún no muestran señales firmes como para afirmar la existencia de un cambio de tendencia o de reactivación, más que algunos focos los cuales van siendo aleatorios mes a mes.

En la comparación mensual desestacionalizada, la actividad creció 3%, un incremento suave en virtud de los niveles de descenso que se vienen sucediendo.

En cuanto al uso de la capacidad instalada, se ubicó en 60% en el octavo mes del año, esto es 0,6 puntos por debajo de julio (60,6%) pero a 10 puntos de distancia de los valores de principio de año, que de por sí acusaban las dificultades en la demanda interna.

Todos estos resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora CAME, con una muestra que alcanzó a 414 industrias pyme a nivel federal.

Análisis sectorial

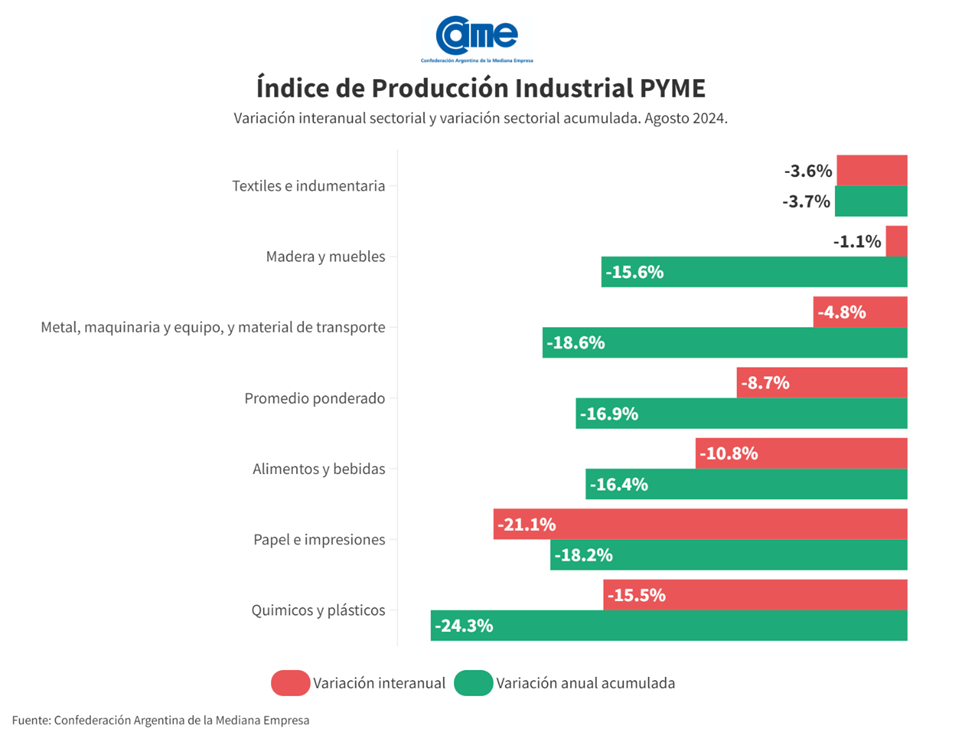

Aunque en diferentes magnitudes, los seis sectores manufactureros del segmento pyme tuvieron declives en la comparación anual, siendo los más afectados «Papel e Impresiones» (-21,1%) y «Químicos y plásticos» (-15,5%). «Maderas y Muebles» fue el que menos cayó (-1,1%).

Alimentos y bebidas

El sector registró una caída de 10,8% anual a precios constantes en agosto y una mejora de 0,9% en la comparación mensual. Para los primeros ocho meses del año acumula una baja de 16,4% anual. Las industrias operaron con 60,4% de su capacidad instalada en el octavo mes del año, es 1,2 puntos por debajo de julio.

Desde las industrias consultadas valoraron el impacto positivo de la mayor estabilidad de precios, pero también manifestaron la fuerte baja en los pedidos de producción, como consecuencia de que muchos distribuidores y comercios se fueron «stockeando» en meses anteriores y están reponiendo mercadería más lentamente. Las empresas vinculadas a la exportación son las que menos cayeron en la comparación interanual.

Textiles e indumentaria

La producción se retrajo 3,6% anual en agosto, y -0,9% frente a julio. Hasta agosto suma una caída de 3,7%. Las industrias operaron con 60,9% de su capacidad instalada, los mismos valores que en julio.

Fue un mes muy tranquilo para la industria textil, con menos pedidos de lo habitual para esta época. Si bien comienza a salir la indumentaria de primavera, desde las empresas señalan que todavía los pedidos no se despertaron. Hay preocupación en el sector por el ingreso de productos importados, especialmente en indumentaria de hombre y blanquería, un problema al que el sector se había desacostumbrado.

Maderas y Muebles

En agosto, el sector se retrajo 1,1% anual a precios constantes, y creció 4,3% en la comparación mensual desestacionalizada. En el periodo enero-agosto la actividad cayó 15,6% frente a iguales meses del año pasado.

Durante el mes, las industrias operaron con 61,1% de su capacidad instalada (vs. 60,9% en julio). La actividad del rubro se activó después de meses muy parados, impulsados por el recambio de mobiliario hogareño y el repunte en la construcción. Si bien subieron algunos insumos, como la madera melamina, en general en las empresas valoraron como positivo la estabilidad de precios y las opciones de financiamiento que se abrieron con eso.

Metal, maquinaria y equipo, y material de transporte

El rubro tuvo una contracción anual de 4,8% en agosto, a precios constantes y creció 5,9% en la comparación mensual. Para los primeros ocho meses del año, acumula un declive del 18,6%, siempre comparado a los mismos meses de 2023. Las industrias operaron al 60% de su capacidad instalada, son 0,9 puntos porcentuales por encima del mes anterior.

En el sector notó un mayor movimiento, especialmente los que están orientados al agro y la construcción. En cambio, las firmas que trabajan vinculadas al sector petrolero tuvieron un comportamiento menos favorable. En las empresas consultadas manifestaron que este año la estacionalidad se rompió porque los meses se están comportando con patrones diferentes a los esperados.

Químicos y plásticos

En agosto, el ramo experimentó una significativa contracción del 15,5% anual, siempre a precios constantes, y un repunte de 2,1% en la comparación mensual. Para los primeros ocho meses del año, la caída acumulada es de 24,3%. Durante este mes, las industrias operaron con apenas 57,3% de su capacidad instalada, son 3,2 puntos por debajo de julio (60,5%).

El sector es de por sí muy heterogéneo y los resultados también lo están siendo estos meses. Aunque hay un segmento de empresas con buena dinámica, como el ramo más vinculado a vacunas y medicamentos, pero otros como los de pinturas y solventes se vieron más afectados. Lo mismo sucedió con productos plásticos, que tuvo un mes muy malo.

Papel e impresiones

La actividad se retrajo 21,1% anual a precios constantes, siendo nuevamente el sector con mayor retroceso. En términos mensuales, la actividad creció 4,2% mientras que el declive hasta agosto suma un 18,2%, frente a los mismos meses del 2023. Las empresas operaron con 60,6% de su capacidad instalada, niveles menores a julio (62,8%),

La industria se movió mayormente con la actividad de diseño, y tuvieron mejor mes las gráficas aquellas que trabajaron para «eventos», realizando ploteos y cartelería en general. La actividad de impresión estuvo muy retraída. El incremento en el costo de los servicios impactó negativamente en la rentabilidad. En tanto, los empresarios resumen la situación explicando que enfrentan un escenario de bajísima demanda y crecimiento en costos operativos que será difícil sostener si no repunta la salida.

Análisis cualitativo

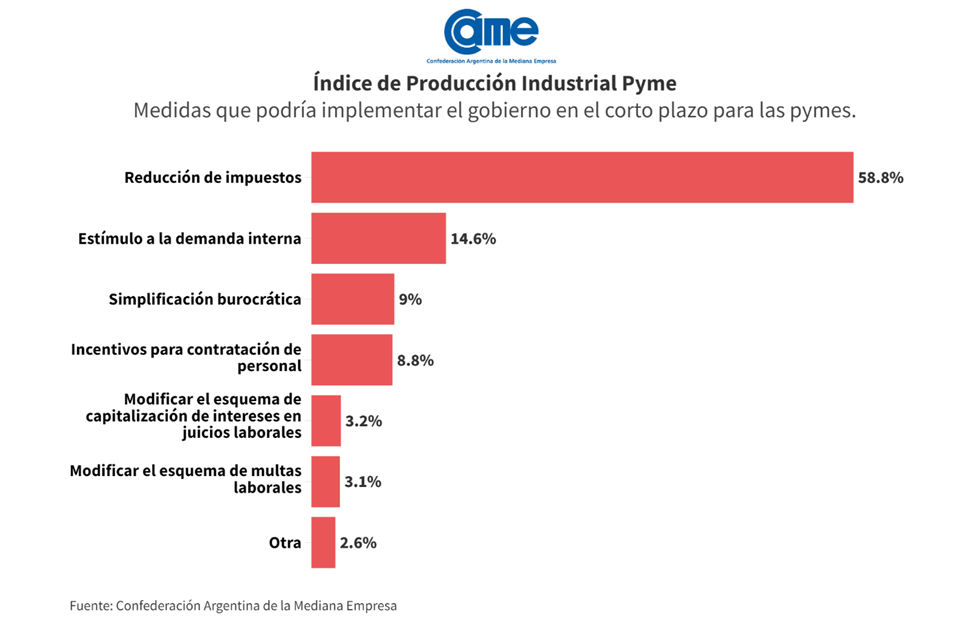

La medida más destacada que esperan en las industrias pymes en el corto plazo es la reducción de impuestos, que representa 58,8% de las respuestas, seguida por el estímulo a la demanda interna con 14,6%. La importancia de simplificar regulaciones y trámites ocupó el tercer lugar con un 9% de las respuestas. A su vez, la generación de incentivos para la contratación de personal se lleva el cuarto lugar con 8,8%, lo que marca el incremento en el peso que tiene el componente laboral en la empresa.

En el gráfico se puede visibilizar la necesidad de políticas que reduzcan la carga tributaria, los costos laborales y fomenten el consumo interno para fortalecer la industria.

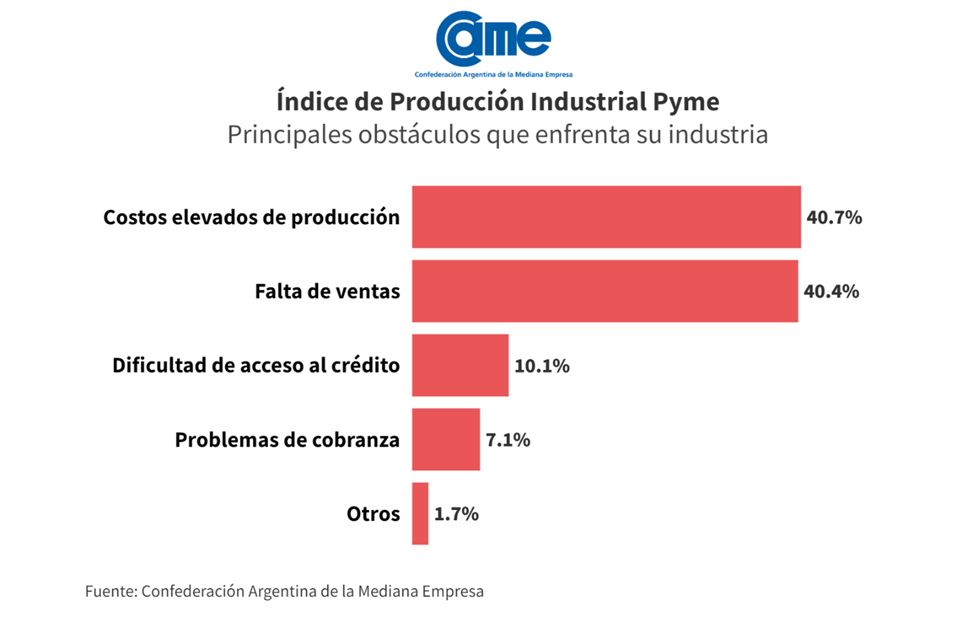

Asimismo, los principales desafíos identificados por los empresarios en la encuesta fueron los altos costos de producción y logística (40,7% de las respuestas) y la falta de ventas (40,4%). Los dos factores se presentan como los obstáculos más significativos para el crecimiento y la estabilidad de las pymes. Si bien el segundo factor comentado ocupó el primer lugar el mes anterior, el mismo aumentó en 0,9 puntos porcentuales.

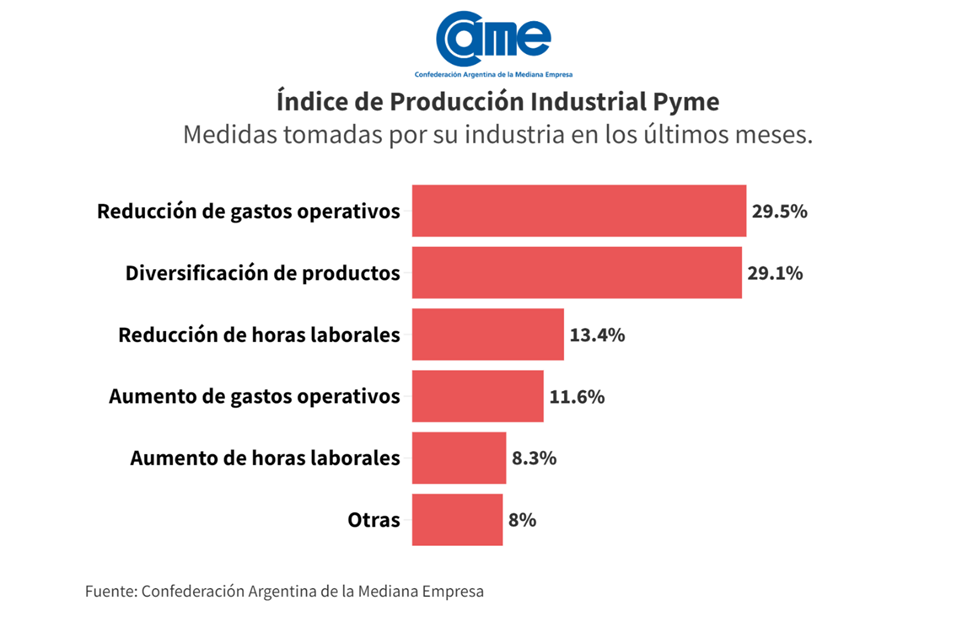

En cuanto a la principal medida tomada en agosto para afrontar la coyuntura, se destaca la reducción de los gastos operativos con 29,5% de las respuestas, seguido por la diversificación de productos con 29,1% y la reducción de horas laborales (13,4%).

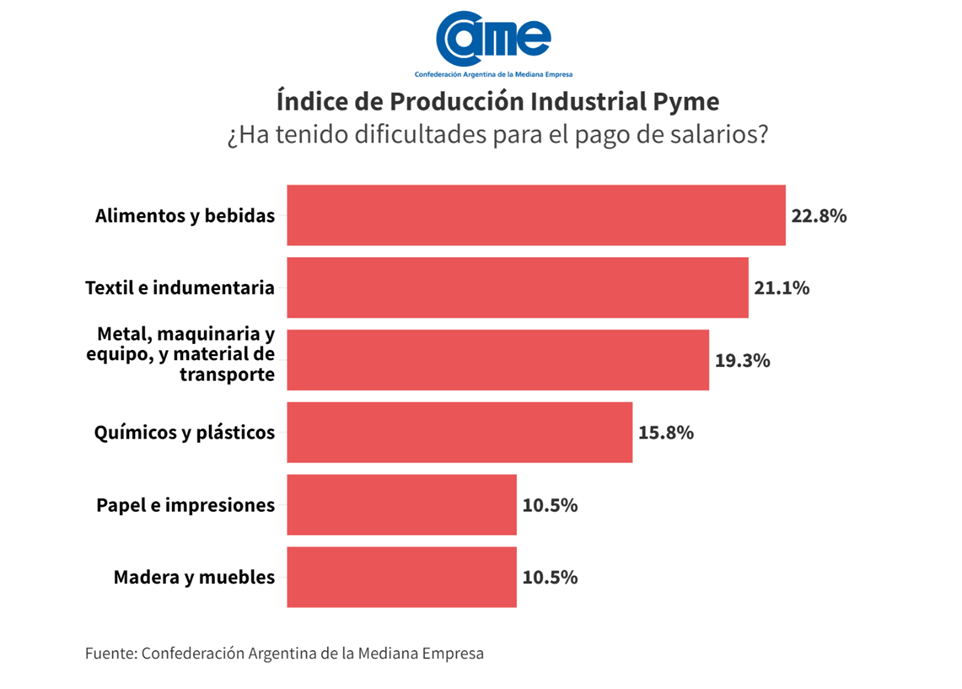

Por último, en diferentes sectores industriales se consultó si la pyme tuvo dificultades para afrontar el pago de salarios del mes en curso. Allí, el 16,7% de las firmas presentaron problemas para pagar salarios (sin incluir aguinaldo u otros conceptos) unos 2,6 puntos porcentuales menos que el mes pasado. Los sectores más afectados fueron «Alimentos y bebidas» y «Textil e indumentaria» con tasas de dificultades del orden del 22,8% y 21,1%, respectivamente.